هل تخشى أن تؤثر ضريبة الشركات في المناطق الحرة على أرباح مشروعك هذا العام؟ مع دخول القوانين الجديدة حيز التنفيذ في 2025، أصبح فهم الالتزامات الضريبية ضرورة قصوى لتجنب الغرامات التي قد تصل إلى آلاف الدراهم. في هذا الدليل من “تدابير”، نكشف لك بوضوح كيفية الاستفادة من نسبة 0% وتجنب الأخطاء الشائعة التي يقع فيها المستثمرون.

ما هي ضريبة الشركات في المناطق الحرة لعام 2026؟

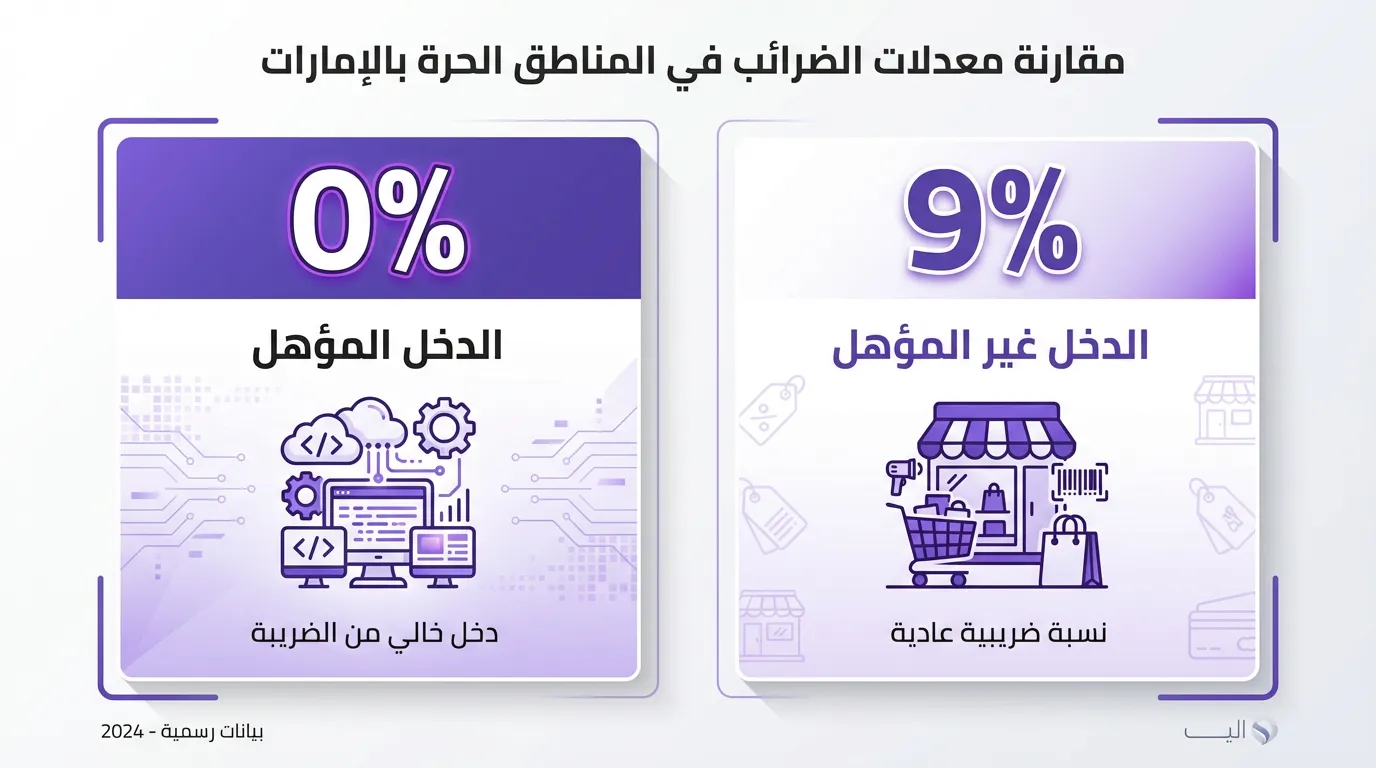

تتميز دولة الإمارات بنظام ضريبي تنافسي عالميًا. بالنسبة للشركات المؤسسة في المناطق الحرة، يظل المبدأ الأساسي جذابًا للغاية: إمكانية الخضوع لنسبة 0% ضريبة شركات، ولكن هذا ليس تلقائيًا للجميع. يعتمد الأمر بشكل كلي على ما إذا كانت شركتك تُصنف كـ “شخص قائم في منطقة حرة مؤهل” (QFZP) أم لا.

بشكل عام، تُطبق الضريبة كالتالي:

- 0% ضريبة: على “الدخل المؤهل” (Qualifying Income).

- 9% ضريبة: على الدخل غير المؤهل إذا تجاوز الحد المسموح به، أو إذا فشلت الشركة في استيفاء شروط المنطقة الحرة.

🛑 تنبيه هام للمستثمرين:

مجرد وجود رخصتك في منطقة حرة لا يعفيك تلقائيًا. يجب عليك التسجيل في الهيئة الاتحادية للضرائب والحصول على رقم ضريبي (TRN) لتكون ممتثلاً للقانون، حتى لو كانت ضريبتك صفرًا.

شروط الحصول على إعفاء ضريبي (نسبة 0%)

لتحافظ على ميزة الإعفاء الضريبي لشركتك في المنطقة الحرة، حددت وزارة المالية شروطًا صارمة يجب توافرها مجتمعة:

- الواقع الاقتصادي (Substance): يجب أن يكون للشركة وجود فعلي (مكتب) وموظفين مؤهلين داخل المنطقة الحرة.

- تحقيق دخل مؤهل: أن تكون إيراداتك ناتجة عن أنشطة مسموح بها أو تعاملات مع شركات أخرى داخل المناطق الحرة.

- عدم اختيار الخضوع للضريبة: ألا تكون قد قدمت طلبًا طوعيًا للخضوع لنسبة 9%.

- الامتثال لتسعير التحويل: توثيق المعاملات مع الأطراف المرتبطة وفق مبدأ السعر المحايد.

- تدقيق الحسابات: إعداد قوائم مالية مدققة سنويًا.

الدخل المؤهل vs الدخل غير المؤهل: أين تقع أرباحك؟

يعتبر التمييز بين أنواع الدخل هو اللغز الأكبر في ضريبة الشركات في المناطق الحرة. لمساعدتك، قمنا بتبسيط الفئات في الجدول التالي:

| نوع الدخل | حالة الضريبة (تقديرية) | مثال عملي |

|---|---|---|

| تعاملات مع شركات مناطق حرة أخرى | 0% (دخل مؤهل) | شركة برمجة في واحة دبي للسيليكون تبيع خدمات لشركة في منطقة جبل علي الحرة. |

| أنشطة مؤهلة محددة | 0% (دخل مؤهل) | التصنيع، معالجة البضائع، خدمات إعادة التأمين، إدارة السفن. |

| التعامل مع أفراد (B2C) في البر الرئيسي | 9% (غالباً غير مؤهل) | مكتب استشارات في المنطقة الحرة يقدم خدمات مباشرة لأفراد مقيمين في دبي. |

تسهيلات الأعمال الصغيرة (SBR): هل هي بديل أفضل؟

نقطة يغفل عنها الكثيرون: لا يمكنك الجمع بين ميزة “نسبة 0% للمنطقة الحرة” وبين “تسهيلات الأعمال الصغيرة”.

إذا كانت إيرادات شركتك أقل من 3 ملايين درهم، يمكنك اختيار “تسهيلات الأعمال الصغيرة” لتعفى من الضريبة وتقلل تعقيدات التدقيق المالي. لكن، إذا اخترت هذا المسار، ستُعامل كشركة عادية ولن تستفيد من ميزات المنطقة الحرة الأخرى. استشِر خبراء “تدابير” لتحديد المسار الأنسب لنموذج عملك.

المواعيد النهائية للتسجيل والغرامات في 2025

أصدرت الهيئة الاتحادية للضرائب جداول زمنية صارمة للتسجيل في 2025. التأخر عن التسجيل قد يعرضك لغرامة إدارية تبدأ من 10,000 درهم إماراتي.

- الشركات التي صدرت رخصتها في يناير أو فبراير: كان الموعد النهائي للتسجيل هو 31 مايو 2025 (يجب تدارك الوضع فورًا إذا لم تسجل).

- الشركات التي صدرت رخصتها في أشهر لاحقة: الموعد النهائي يعتمد على شهر صدور الرخصة.

كيف نساعدك في تدابير؟

إدارة الملف الضريبي ليست مجرد تعبئة نموذج، بل هي استراتيجية مالية. في تدابير، نساعدك ليس فقط في تأسيس شركتك، بل في ضمان امتثالها القانوني والضريبي الكامل.

الأسئلة الشائعة حول ضريبة المناطق الحرة

هل الرواتب تخضع لضريبة الشركات في المناطق الحرة؟

لا، رواتب الموظفين وأرباحهم الشخصية من التوظيف لا تخضع لضريبة الشركات، طالما أنها ليست ناتجة عن نشاط تجاري مستقل.

ماذا يحدث إذا لم أحقق شرط “الواقع الاقتصادي”؟

إذا فشلت في إثبات وجود مقر فعلي أو موظفين، ستفقد ميزة الـ 0% وتخضع لضريبة 9% على كامل الدخل لتلك السنة، وقد تتعرض لغرامات.

هل يجب علي التسجيل إذا كانت شركتي تخسر؟

نعم، التسجيل إلزامي لجميع الشركات الخاضعة للضريبة بغض النظر عن الربح أو الخسارة. الخسائر يمكن ترحيلها لخصمها من أرباح السنوات القادمة.

ما هو الفرق بين ضريبة المنطقة الحرة وضريبة البر الرئيسي؟

الفرق الجوهري يكمن في الإعفاءات؛ شركات البر الرئيسي تخضع لـ 9% (مع إعفاء لأول 375,000 درهم)، بينما شركات المناطق الحرة قد تتمتع بـ 0% على الدخل المؤهل بالكامل دون حد أدنى، بشرط الامتثال.

مقالات ذات صلة

هل تحتاج لمساعدة في تدقيق وضعك الضريبي؟

لا تغامر بمستقبل شركتك. تواصل معنا الآن لتقييم وضع شركتك في المنطقة الحرة وضمان الامتثال.

للمساعدة باللغة العربية: 971506983477

For English Support: 971506983497